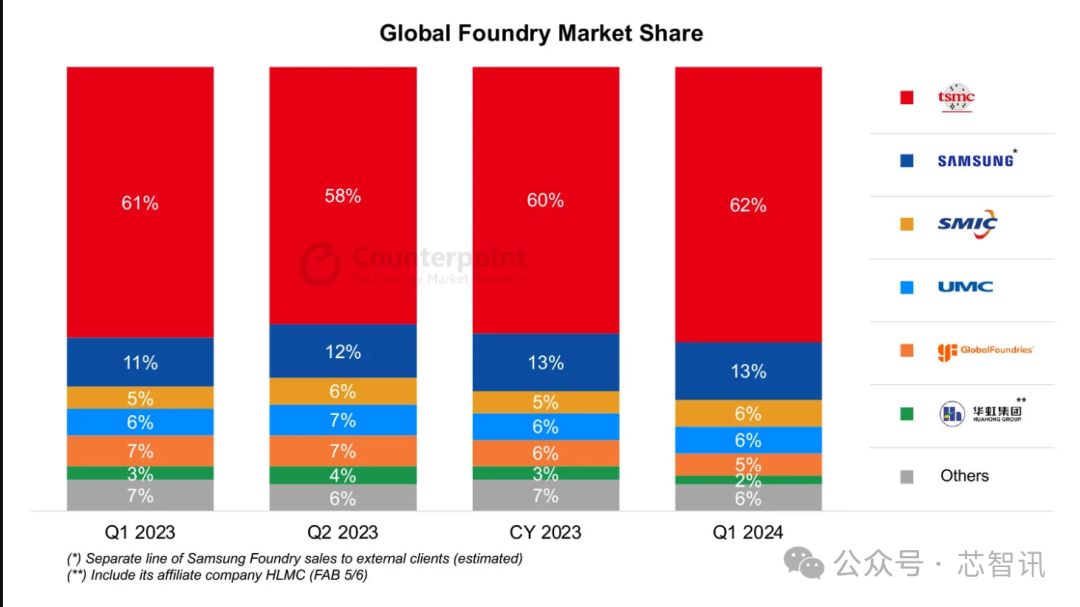

5月23日音信,据商场机构Counterpoint Research最新发布的计划阐发败露,2024年第一季度行家晶圆代工商场举座营收同比增长12%,但较旧年四季度则环比下落了5%。台积电以62%的商场份额稳居第一,中芯国外则以6%份额初度插足前三。

Counterpoint Research暗意,一季度行家晶圆代工商场的增长主要受益于东说念主工智能(AI)芯片需求,使得台积电即使加多产能,也无法昂然需求,且将捏续到本年底。比拟之下,非AI半导体需求复苏逐渐,智高手机、耗尽电子、物联网、汽车和工业期骗等皆是如斯。

从具体的厂商说明来看,台积电2024年一季度吞并营收约新台币5,926.4亿元,同比增长12.9%,激动其在所有这个词晶圆代工商场的份额同比加多了1个百分点至62%,稳居第一。

但不久前,台积电将2024年逻辑半导体产业增长从10%以坎坷调至10%。即便如斯,台积电仍预估数据中心东说念主工智能芯片(主若是GPU)营收将加多一倍以上,响应了东说念主工智能商场对半导体需求不受举座商场复苏逐渐影响,甚至于台积电即使将CoWoS产能普及一倍,仍无法昂然需求。

排行第二的是三星,其商场份额为13%,同比加多了2个百分点,不外,Counterpoint Research暗意,本年一季度三星晶圆代工业务的营收是同比下落的,这主若是由于2023年圣诞节及2024年新年后,耗尽电子商场插足淡季,智高手机的出货减少。三星暗意旗舰Galaxy S24销售雄厚,但中低端建筑需求捏续变弱是主因。三星晶圆代工业务营收或将在第二季度迎来两位数百分比的反弹。

中芯国外一季度营收17.5亿好意思元,同比增长19.7%,环比增长4.3%,创下历史同时次高记载。这也激动了中芯国外皮一季度的行家晶圆代工商场的份额同比加多了1个百分点至6%,排行第三,这亦然中芯国外初度插足行家前三。

Counterpoint Research分析称,这主要归功于中国商场复苏,库存补货扩大,中芯国外第二季度有望连续成长,且可能达到全年中双位数营收货长。

排行第四到六名的厂商则别离是联电(6%)、格芯(5%)、华虹集团(2%),而这三家晶圆代工场商主要专注于锻练制程,受锻练制程需求消极影响,商场份额同比则捏平或下滑。

比如,联电公布的2024年一季度财报败露:该季营收为新台币546.3亿元(约为16.85亿好意思元),环比减少0.6%,同比增长0.8%;

格芯公布2024年一季度财报败露:该季扫尾营收 15.49 亿好意思元,环比、同比均下落 16%;

华虹半导体公布的2024年一季度财报败露,该季度销售收入4.600亿好意思元,同比下落27.08%,环比微增1%。

Counterpoint Research称,不雅察到更多根据解救东说念主工智能商场需求,不仅仅供应贸易绩出色,尤其东说念主工智能云表管事供应商成本开销连接加多,带动晶圆代工的东说念主工智能芯片营收加多。除了云表管事商,企业也相同有需求,预期2024年东说念主工智能产物需求保捏强盛,将捏续到2025年。

裁剪:芯智讯-浪客剑